& ^4 f. x. _$ m

: s7 ?; h, @1 U4 U 来源:金融经济学家吴裕彬(deeywoo)

4 w8 g; _; a/ v$ X+ g

0 h1 U1 d- M7 {/ v B4 ` 1.富人的海外资产做好裸泳的准备( X1 \+ c$ A" g, F' V8 J

* E0 ?1 z1 o/ E$ l* Y

从今年开始去银行开户,会要求在表格上声明自己的税收居民身份,之所以要这么做,是因为中国在2014年9月决定将加入“共同(税务)申报准则”,也就是CRS。- q( P+ {6 u" @$ V" t/ @2 M

9 S/ ?% t+ v1 g, r s% j2 V5 P 从2017年1月1日开始,我国将对新开立的个人和机构账户开展尽职调查;2017年12月31日前,完成对存量个人高净值账户的尽职调查(所谓高净值账户,是指截至2016年12月31日金融账户加总余额超过600万元);

$ }" X) I# W8 B4 D [- h$ i- l

: g! N" `9 J$ C8 c6 S( L2 B 2018年12月31日前,将完成对存量个人低净值账户和全部存量机构账户的尽职调查;中国首次对外交换信息的时间为2018年9月。

1 |3 f6 O, O* A

. ?( K, B3 R9 P 究竟什么是CRS呢?7 G ^. O3 M* K# M

% Y- P' c& k% e8 V

CRS是Common Reporting Standard的简称,中文名称为共同申报准则。是自动资讯交换中的资讯标准,是由经济合作与发展组织设立的。其资讯交换的基础是税收事务行政互助公约,而概念是来自美国的美国海外账户税收遵从法。若二国均已签署共同申报准则,需主动提供二国税务居民的账务资料以供对方的税务机关交换,因此可以避免借由离岸银行账户避税的问题。

+ M% F0 Y ? x) k

8 Q0 T1 k2 ?' n- j 总结一下,这是一个避免海外逃税的系统。5 Q" k* s1 {, h& w* m4 k

5 { @3 m: J2 S% `6 i2 L 说得通俗一点,就是中国有很多富人拿的都是海外身份,在中国敛财,财富却大量转移到境外。 D" Y; Z/ G k/ H9 e. T3 w

- h2 f q2 d0 b0 N6 g* g

比如很多人移民加拿大,是加拿大的税务居民,但是加拿大税务部门并不知道他们在中国的金融账户信息,于是中国根据CRS就可以把这个人在中国的财务状况交给加拿大的税务部门,而这也不是白给,因为作为交换,加拿大将把许多中国人在加拿大的金融账户信息交给中国税务部门。

! j; e T4 j& |3 w; {/ ]; Q0 t1 P

! o" k/ M4 [4 w( _) e, ~; X 中国税务部门把加拿大的这些数据和国内的数据一对比,问题就出来了。 P! ~* |6 s7 {. L$ n

8 \! W3 i# j9 A d. B 比如刘某是Y公司的法人代表,他利用加拿大的多个银行账户,收取境外服务款项近2200万元,隐匿巨额收入不申报纳税。具体细节如下:刘某以Y公司的名义,与3家日本公司签订过软件开发和技术维护服务协议。Y公司的服务收入既通过公司的基本账户收取,也通过刘某的加拿大银行账户收取。据税务部门调查,在这2200万元中,Y公司通过基本账户收取的款项900万元正常纳税,而通过刘某加拿大银行账户收取的款项1300万元却隐匿逃避税。税务部门要求刘某解释其个人账户收款的性质及来源,刘某称有关收款是自己取得的劳务报酬,但拿不出任何证据。最终,刘某承认其个人账户收款是Y公司的服务收入,税务部门对其追缴税款上百万元。' H0 Z) w( B' }5 _! x: m

, \/ i& A9 |; \1 Q8 ?7 G 2.即将裸泳的资产规模有多大?--每年1万亿美元左右" y; s+ {- D- A) Q1 S4 ~1 s j9 [

k" H* l: R8 B9 k 通过CRS,很多中国富人的海外资产都要暴露在中国税务部门的眼皮底下。这些资产的规模可能有多大呢?: X+ t; S9 E$ z4 G, Z3 \+ f

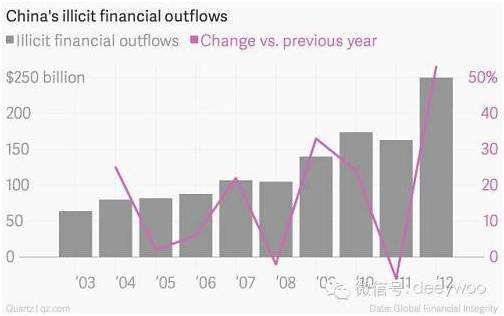

j& C e# i" S+ X 根据国际反洗黑钱智库全球金融诚信组织的研究报告,(如下图所示)在2000至2011年间共有约3.75万亿美元的非法现金流流出中国,这其中有相当一部分是贪腐收入。( F+ f( ~: C7 C

+ Y; p! Q# x ~9 W8 \ 中国现在外流的非法现金流对GDP的占比已经超过了10%,每年在中国,香港,英属维京群岛之间通过转手套利和贸易作假渠道流动的非法现金流高达1万亿美元之巨。% q Y& u6 E% p6 g

2 J' R7 Y u* n! v7 ]- H& P; D

腐败和寻租收入逃离中国后变成海外热钱又再进入利率黑市套利(外资者,很多实非外资也),如此循环往复。

% |: N$ J& V6 y1 b

& ^& i5 e8 Y- }4 l

# r4 {; {. a( ~2 j% ^- d W: C, e, Y& Z8 x4 o) m5 r

(在2000至2011年间共有约3.75万亿美元的非法现金流流出中国)

2 ~: `; x5 S) |8 j! t t& i& Y& p5 D. N- z, J' k& u

/ \' ?) Z/ a1 f# T' x6 G7 G' v

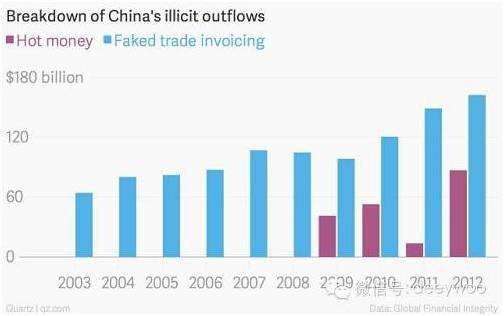

+ {+ l* G6 ~5 {2 v% | (非法现金流主要通过虚假贸易进出中国)

7 ^ E; H& X, z% b) e7 v4 M* _! S- Q3 X8 X' M2 `7 m% K( O

2 |9 \7 O* i9 I7 ~+ `; m3 n+ W 2 |9 \7 O* i9 I7 ~+ `; m3 n+ W

% F$ p# B! t) y4 i1 S# {# i* H

(中国最大的投资来源地居然是香港和英属维京群岛这两个弹丸之地,中国的外资相当部分是出境漂白的内资)9 w& P9 Q3 v6 L+ u Y k" |1 z

9 p. Y' O. v8 L 3.哪些人的资产要裸泳: ^# v7 E1 D4 ^3 Q

) D2 c5 m6 |# y1 C+ s: O7 i CRS一旦全面展开,每年在中国,香港,英属维京群岛之间通过虚假贸易等手段流动的1万亿美元将无处遁形。试想一下以下八种类型,或许有一款适合你:

5 h P( L( q/ J( U0 c: i' e6 m' d5 {' }3 l

第一类:已经移民的中国人

( Q$ @* S# W v# N B/ e3 g% i6 D3 [3 W) c' y

你是中国人,如果您已经获取了他国绿卡或者获得了他国护照,那么恭喜您中了CRS大奖。中国高净值人士比较喜欢移民美国、澳洲、加拿大、英国、新西兰等国家,这些国家本身都要求税务居民每年都要将全球资产披露,并且每年还要进行税务申报。但中国移民大多低调,不习惯全面申报资产,更没有如实向移民国家交所得税。

1 ^. B; M8 ^( v2 ?7 k# \1 P$ s. b

" A$ P8 ]. i, [" s7 V 那么,根据CRS协议内容:您在中国境内的隐藏金融资产也很有可能被披露给这些移民国!你将有可能在移民国面临税务补缴及各种罚金,甚至刑事责任。" w {$ Q5 I! H

+ |/ h" E( f$ W( c# k+ m! C) t 第二类:在海外配置金融资产的人: d0 f- P, H7 I: I1 \0 c

" u7 g) x; Y0 g& [( s7 c 你是中国人,不管您是否移民,您在境外(包括香港)有金融资产(包括:存款帐户、托管帐户、现金价值保单、年金合同、证券帐户、期货帐户、持有金融机构的股权/债权权益等等)。您这些金融资产存放的国家或地区也会将您所持有金融资产情况披露给中国税务局。0 g1 C/ v/ B$ L3 J* @4 ^8 U. o

& W) R0 I# j+ H/ f) F 举个例来说,如果您是有大陆身份证的人,您在香港花旗银行存款500万,那么香港花旗银行就会把您的存款报给香港税务局,香港税务局再将您的存款信息报给大陆税务局。5 ^7 q; p; `# [% c9 l/ s

7 k" ]2 C [% ~! F* k. m4 ~$ v 大陆有关部门可能会要你回答下面几个问题:如果钱是从中国大陆出去的,请问资金是合法收入还是灰色收入呢?是合法出境吗?还是非法地下钱庄逃避外汇监管出境?这些资金在中国合法纳税了吗?纳税凭证能提供吗?这前面的问题无论是哪一关,都有可能涉及刑事责任!

* }: t# s# y8 y% ^0 ]- w! p$ L- j4 V

第三类:在海外持有壳公司投资理财的人1 w* D7 k1 i$ Z9 z5 N' r

( z+ k5 T1 B+ y# M 你是中国人,但在境外税收非常优惠的地域设立过公司,通过公司在银行等金融机构开户持有资产,并通过公司帐户来进行理财或消费,那么,这类企业可能将被认定为“消极非金融机构”(也就是我们通常说的壳公司),那么恭喜您中了CRS大奖。

* a8 f( d$ Z$ U9 q0 A1 Z) E6 j& I& ^8 o3 D3 O

最为典型的就是许多中国富人喜欢在维尔京群岛或是开曼群岛开设离岸控股公司,然后再用公司在各家金融机构开户,持有境外的基金、股票等等,这次的CRS标准的实施,要求作为公司实际控制人的您及公司两层拥有的金融资产均要披露,过去利用壳公司的名义来避税只怕是很困难了。) r- z) P( u# G1 Q+ _4 M

+ P# |* V* r/ S: V# o 第四类:在海外藏钱的境内公务员

8 Q# L* N5 d( ?$ G2 M: E+ l

2 j; G8 B5 f: E) U 如果你是公务员或国家工作人员,虽然您没有移民,但是您境外藏了不少钱,那么后果就有些严重了,因为可能涉及刑事犯罪。我国刑法有个罪名是专门为国家工作人员准备的,叫:巨额财产来源不明罪。

q$ U+ V# \5 G: I [3 K$ m" l$ v2 L; [/ C/ p

如果您在境外放了大量钱财并且没有按国家规定申报,对不起,基本都够罪。(我国刑法规定:国家工作人员在境外的存款,应当依照国家规定申报。数额较大、隐瞒不报的,处二年以下有期徒刑或者拘役;情节较轻的,由其所在单位或者上级主管机关酌情给予行政处分。)6 g0 _+ L- n/ m+ z$ w

# X) h4 F9 a! B- ] 第五类:在海外买了大额人寿保单

7 |8 K: p% U- {/ f/ u

! G4 M, f; u; J7 O; O- t1 R 近几年来很多富人为了应对人民币贬值,想通过各种途径多配置美元资产。在此种情况下,很多人都选择了购买境外保单,比如香港保单、美国保单。我们知道香港也是CRS签约地区,香港立法机构已经在今年6月30号出台了《2016税务修订第3号条例》。根据该条例,香港的保险公司也要将境内中国富人的大额保单资产信息披露给中国税务局,这个披露不是说2017年新买的保单才披露,而是说历史上已经购买的保单都要披露。这个可能是中国富人不希望看到的局面。

) w5 J& \' k W3 U9 p, o6 v6 h' @! o9 G+ {' P+ ~

第六类:在海外设立家族信托

7 M" q; H. C, `' I& Y3 k) g1 c. W+ G

5 r8 |4 A$ `& |8 M( y5 }: p 中国首批富豪几乎都在海外设立了家族信托,他们最喜欢设立家族信托的法域有维尔京群岛、库克群岛、耿西岛、新加坡、香港、新西兰、开曼群岛等等,可惜的是大部分家族信托法域都成为这次CRS签约国,而且,CRS协议内容规定:已设立的家族信托有关信息也要被披露,包括家族信托的委托人(即财产授予人)、保护人、受托人(通过是信托机构)、受益人,基本上各方当事人都在披露范围之列。所以,江湖上传言说家族信托持有的金融财产能够绕过CRS的实施,显然是不现实的。

# l0 [ x L. H- ~6 e, } Q) d+ A u. D" I0 h# z; w

第七类:在境外设立公司从事国际贸易的老板$ R4 u3 j7 v, D4 ~+ s8 d9 u

0 m3 d$ q7 q- W: v% f

许多富豪的海外收入是源于他们做国际贸易赚的钱,运营模式是老板们在境内设立实体公司搞生产经营出口,同时大多会在离岸税收优惠地设立另一家公司,完成海外贸易的境外收款职能,这样大量的外汇收入就直接进入到境外的公司帐户中,同时享受了免税的优惠。

" q2 ^8 F: z& C$ L; v9 \, {" z$ `3 _, m; H

但是,这次境内外同时一起实施CRS,会导致老板们在境外开立的个人金融帐户资产被披露(这不可是小数目),那么在中国税务局稽查的时候,就会查到其实这些钱不是从境内换汇出境的,而是老板们在境外直接从自己公司分红所获得的收入。

4 K) e7 e1 {! `2 e

& @8 F. W+ G$ L2 r% g- J 那这下问题就大了,因为根据中国《企业所得税法》第四十五条:由居民企业,或者由居民企业和中国居民控制的设立在实际税负明显低于本法第四条第一款规定税率水平的国家(地区)的企业,并非由于合理的经营需要而对利润不作分配或者减少分配的,上述利润中应归属于该居民企业的部分,应当计入该居民企业的当期收入。另外,还有著名的中国税务总局698号文 、82号文等等,都将中国老板在境外设立的部分企业视为中国税务居民企业。

, P6 Q! f6 ?8 T9 j" b# n5 ?2 y' B/ ?. @3 B) d

意思是说你们的企业虽然开在海外,但按规定也应该中国政府缴纳25%企业所得税,可我们这些老板大多都没有主动申报,可见,这次CRS全球同步执行,对福建、广东、山东、上海、深圳等从事国际贸易的老板真是最大的危机了,因为一旦查询到他们在境外的巨额收入,不仅面临的是个人所得税补缴的问题,更重要的他们在境外设立公司还有25%企业所得税问题,过去可能长达十年都没交过内地的企业所得税,合计税务总成本可是40%呀,想想都头大了!

; o9 U8 b& |7 O+ T( q; Y# C7 m4 Y

第八类:金融财富机构从业人员- @9 ]8 N2 f1 H* V

( k, i& V1 H% X$ a. q# e, g2 N, }

如果您是金融机构与私人财富管理相关的从业人员,CRS可能带来您事业的新挑战。这次CRS实施要影响到的金融机构从业人员包括:银行客户经理、保险公司代理人、信托机构财富顾问、境外投资理财人员、从事家族办公室人员、境内外税务师等等。

4 q1 ?9 }$ P4 |. J( ?7 D, E: ?% [

1 r u# b6 Y6 _+ f( i" G, q; k7 R 一方面,由于CRS实施显然会带来客户资产配置地域及类型的改变,对有些行业有所冲击,客户一定要考虑将原来既有金融资产要不要改换财产类型,而且还会对将来的海外资产配置有所顾虑,最起码客户是需要对资金收入合法化、换汇出境合法化、纳税义务完成合法化都做好准备才敢作境外资产配置的;

n$ J7 Y0 n @7 p' \' |0 k8 [& X/ Y7 J- x0 H/ r2 a9 `

另一方面,按照CRS落地执行细则,金融机构从业人员可能面临被机构询问其服务客户的情况,同时也有一定的职业风险(因为CRS标准规定,如果金融从业人员诱导客户作虚假陈述或是欺骗所任职的金融机构未如实陈述,不仅面临罚款,还有可能被刑事起诉坐牢)。

# i! }0 x8 k& q) I% {

9 H' q* j- i; p+ y 4.今年1月开始执行CRS,外储跌破3万亿大关,有何深意?

0 j# j- U3 v" L9 y& X& I

% I+ f d/ M# _9 d9 r/ ? 今年1月中国外储跌破了“3万亿”美元这样一个关键水平,在这个节点上中国开始执行CRS,一切难道只是巧合吗?让我们来看下面的数据图:

5 \) L" L0 g0 G- H: I& c3 v& M1 U/ A. n1 a

4 ]" \ L. u. L- o/ @% r 4 ]" \ L. u. L- o/ @% r

; F4 A2 S. n& u

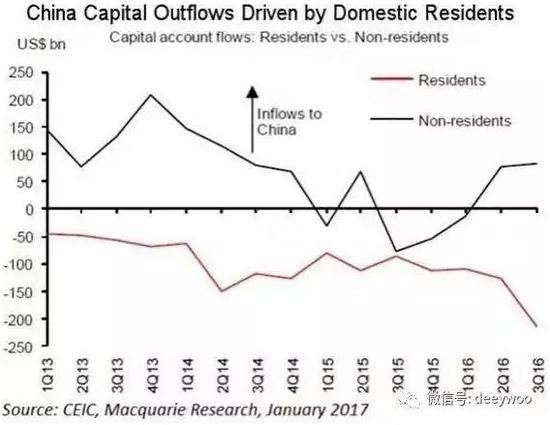

如上面的数据图所示,根据权威金融研究机构国际金融研究所(institute of international finance)最新数据,2016年,中国资金外逃总额高达7250亿美元。也许看惯了不靠谱的标题党的诸位,认为这资金外逃都是外国人热钱回流美国造成的,其实并不全是。# C1 s9 U7 ~0 B0 ?# w) t

( ^. C! K: l" |; _9 |/ z 如下面的数据图所示,根据权威中国数据咨询公司CEIC的数据,外国人热钱流出的速度一直在减慢,而中国人自己的钱外流的速度却越来越快。眼下,资金外逃的不是外国人热钱,而主要是中国人自己的钱。

$ g1 q& }3 n( I2 x

( l$ o/ k" C" \5 a 明白了吗?所以这时候执行CRS可以最大程度上降低中国人自己的钱外流出去的速度。而且这样做,又不是关闭资本账户,而是执行国际通行的税务申报准则,通过这种方式稳定人民币汇率让欧美国家难以指责。

Y4 H. a& t3 o2 Q$ c8 N5 Z# }) k

( i! c# @" T0 ]' r: Q1 i- {2 B: m4 A 1 S& f/ v/ s% P" {! j0 t 1 S& f/ v/ s% P" {! j0 t

3 u, ~0 s* ?& w% q3 j1 h& H 站住,别跑,举起手来,缴枪不杀。CRS超级大风暴来了,你准备好了吗?

1 K9 a- _0 Z% s. @* [& s, C% ] |

|Archiver|手机版|小黑屋|www.MontrealChinese.com蒙特利尔华人网 蒙城华人网 蒙特利尔留学生论坛 蒙特利尔中文网 蒙城中文网

( www.MontrealChinese.com )

google.com, pub-6124804848059427, DIRECT, f08c47fec0942fa0

google.com, pub-6124804848059427, DIRECT, f08c47fec0942fa0

|Archiver|手机版|小黑屋|www.MontrealChinese.com蒙特利尔华人网 蒙城华人网 蒙特利尔留学生论坛 蒙特利尔中文网 蒙城中文网

( www.MontrealChinese.com )

google.com, pub-6124804848059427, DIRECT, f08c47fec0942fa0

google.com, pub-6124804848059427, DIRECT, f08c47fec0942fa0

菲利普广场418平尺Studio全新出租

菲利普广场418平尺Studio全新出租 Saint-Laurent学区宽敞明亮3半公寓转租

Saint-Laurent学区宽敞明亮3半公寓转租 加拿大宣誓服务 514 929 0168

加拿大宣誓服务 514 929 0168 观世音菩萨心灵法门魁北克观音堂: 诚邀您参

观世音菩萨心灵法门魁北克观音堂: 诚邀您参 Beaudry地铁旁全新Studio带家具出租

Beaudry地铁旁全新Studio带家具出租 诚心出售 皇家山 TMR 学区 2房2卫带露台+车

诚心出售 皇家山 TMR 学区 2房2卫带露台+车 出售 Atwater地铁旁 WEST公寓 一室一厅

出售 Atwater地铁旁 WEST公寓 一室一厅 Bishop街舒适3半配家具出租

Bishop街舒适3半配家具出租 大统华南岸点NOV 7开业

大统华南岸点NOV 7开业 唐人街画家作品选

唐人街画家作品选

发表于 2017-2-17 16:06:41

发表于 2017-2-17 16:06:41

收藏

收藏 分享

分享